・贅沢をしていないのに、お金が貯まらない

・支出のどこを削ったらいいのかわからない

・家計管理めんどうだな。シンプルな方法が知りたいな。

とモヤモヤとした悩みを持っている人も多いですよね。

まとめると。

『どうしたらお金が貯まるんだろう?!』

って悩み🌀🌀🌀

本記事で紹介する家計の黄金比率を実践するだけでだれでもお金を貯めることができるようになります。

なぜなら、とてもシンプルな考え方でどなたでも取り入れやすいからです。

本記事でお伝えすること

⚫︎ 家計の黄金比率とは

⚫︎ 収入別黄金比率は

⚫︎ お金が貯まる5つのステップを解説

⚫︎ お金が貯まるから増やすにするには

家計管理って大変ですよね。

なぜかお金が貯まらないし、なんとなく将来が不安なんですよね。(激しく同意)

この記事を読めば、すっきりとシンプルに家計管理に向き合え「お金が貯まる」だけでなく「お金を増やす」を体感できますよ。

では、本文へ行ってみましょう。

黄金比率『50:30:20』ルール家計の黄金比率とは

家計の黄金比率『50:30:20』ルールというものがあります。

これは、アメリカの上院議員エリザベス・ウォーレン氏が提唱した貯蓄方法で、近年海外ではポピュラーなものになっています。

黄金比率『50:30:20』ルールとは

手取り収入の50%をNEEDS(生活必需品)、30%をWANTS(娯楽)、20%をSAVING(貯蓄)に回すという貯蓄方法

具体的には。

| 50% | NEEDS(生活必需品) | 食費・日用品費・住居費・光熱費・通信費・交通費など |

| 30% | WANTS(娯楽) | 外食費・趣味・旅費・交際費 |

| 20% | SAVING(貯蓄) | 貯金・投資 |

| 100% | INCOME(収入) | 手取り収入 |

WANTSは、「絶対に必要ではないけど、あったら楽しめるお金」と読み換えるとわかりやすいよ。

とてもシンプルだにゃん💡

< 著書に興味がある方は、どうぞ🔽 >

月収別シミュレーション

収入別にみていきましょう。

手取り収入25万円の人は、20万と30万円の間くらいでみてくださいね!

| 20万円 | 30万円 | 40万円 | 50万円 | |

| NEEDS(生活必需品) | 10万円 | 15万円 | 20万円 | 25万円 |

| WANTS(娯楽) | 6万円 | 9万円 | 12万円 | 15万円 |

| SAVING(貯蓄) | 4万円 | 6万円 | 8万円 | 10万円 |

ぜいたくをしていないのに、なぜか貯まらないって人は、「NEEDS(生活必需品)」にかかる割合が多いのかも。

「お金がない」から「お金が貯まる|増える」へ変わる5つのステップ

「お金がない」と闇雲に不安になっているだけでは何も変わりません。

大丈夫です。

以下の5つのステップに沿ってやるだけで、シンプルに「お金が貯まる」に変わりますよ。

お金が貯まる5つのステップ

① 1ヶ月の支出額と内訳を把握する。

② SAVING(貯蓄)を先取りする。

③ NEEDS(生活必需品)の内容の見直しをする。

④ WANTS(娯楽)に優先順位をつける。

⑤ SAVING(貯蓄)「貯金」→「投資」にシフトしていく。

一つ一つ解説していきます。

ステップ① 1ヶ月の収支額と内訳を把握する

アプリを使って収支の「見える化」をすることが大事です。

銀行口座やクレジットカードに限らずポイント(楽天ポイントやAmazonポイント)も連携をすると、より良いです。

なぜなら、ポイントも収入(お金)の一部だからです。

「お金がない」と闇雲に不安に思っている人のほとんどは、な・ん・と・な・くお金やポイントを使っていることが多いです。

家計の見える化をして、自分のお金の使いところの癖を見つけましょう。

おすすめアプリ

ステップ② SAVING(貯蓄)を先取りする。

毎月収入が入ったら、先にSAVING額を抜き取ります。

通常使っている口座から他の口座へ移動させるだけでOK。

おすすめ貯蓄用銀行口座

・あおぞら銀行BANK支店

理由:高金利だから(特別な条件なしで金利0.2%/年)

残ったお金を貯蓄へ回そうとするといつまでたっても「お金はたまりません」😂(経験済)

ステップ③ NEEDS(生活必需品)の見直しをする

毎月一定額発生しているものから優先的に見直しを進めましょう!

例えば

・携帯電話

・電力会社

・生命保険や医療保険

・家賃

電力会社を変えても、生活レベルに変わりはないですよね?!

電力会社の選択肢は広がっています。見直すと月数千円削減できますよ。

電気代などの支払いは、「クレジットカード」設定必須だよ☝️

支払うだけじゃなくて、収入を増やす工夫をしようね

NEEDSは、一般的に言われている「固定費」とはちょっと意味が違うようだにゃん

見直しをした結果、NEEDSが50%超えている場合は、WANTSで調整していきます。

ステップ④ WANTS(娯楽)に優先順位をつける。

年齢や家族構成、住居地域、その時々のライフステージによって支出内訳は変わるものです。

絶対に必要ではないけどあったら楽しめるお金(WANTS)に優先順位をつけて、お金を使うようにしていくと良いですよ。

例えば、

・急な飲み会や行きたくない飲み会

・急な外食

・コンビニスイーツ

・プチプラファッション

にお金を使っていませんか?

💡「本当に必要?それなきゃ困る?」というように自分に問いかけてみるとよいです。

迷う場合は、不要ということです。

わたしも「安いから!」という理由で買ったプチプラファッションたくさんあります。

でも、今は、好きなデザインや素材のものを着こなしている方が綺麗と思うように✨

このステップ④で大事なのが、

NEEDSが50%超えている場合は、WANTSを調整するのみ。SAVING20%は守る!

自分に甘くなりがちな項目だよね・・・わかるわかる。

だから、ステップ2「先にSAVINGを抜き取る」が大事なんだね😆

ステップ⑤ 「貯金」→「投資」へシフトしていく。

万が一の時に備えた「生活防御資金」が貯まったら、SAVINGの一部を「投資」していきましょう。

ちなみに、「生活防御資金」は、支出額の6ヶ月〜1年分と言われています。

なぜなら、銀行に預けるだけでは、お金はそれ以上にならないからです。

銀行の年利は大手銀行だと0.002%くらいです。

つまり、100万円を預けても年20円しか増えないのです。

一方で、「つみたて投資」毎月1万円を年利5%で1年間運用すると約3000円増えます。

少しショボいと思う人もいるでしょう。

しかし、銀行預金と大きく違う点は、「複利の力が働く」という点です。

積立投資の場合は、複利の力で、10年・20年・30年と長期運用していくことでどんどんお金が増えていきます。

ですので、「貯金」から「投資」でお金を増やすにシフトしていった方が良いのです。

投資は、元本保証がありませんので、SAVINGの内訳を「銀行預金」と「投資」に振り分けるのがベストです。

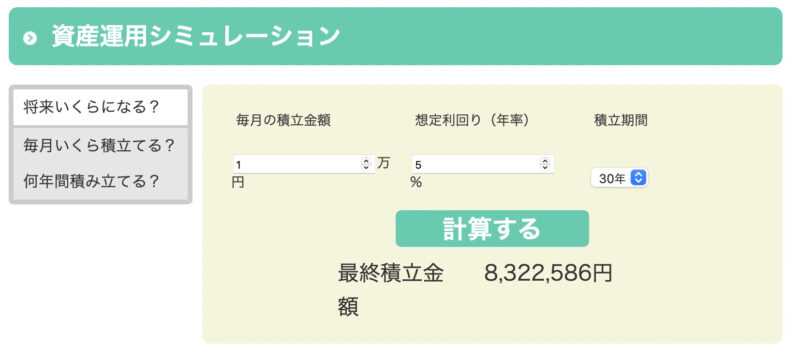

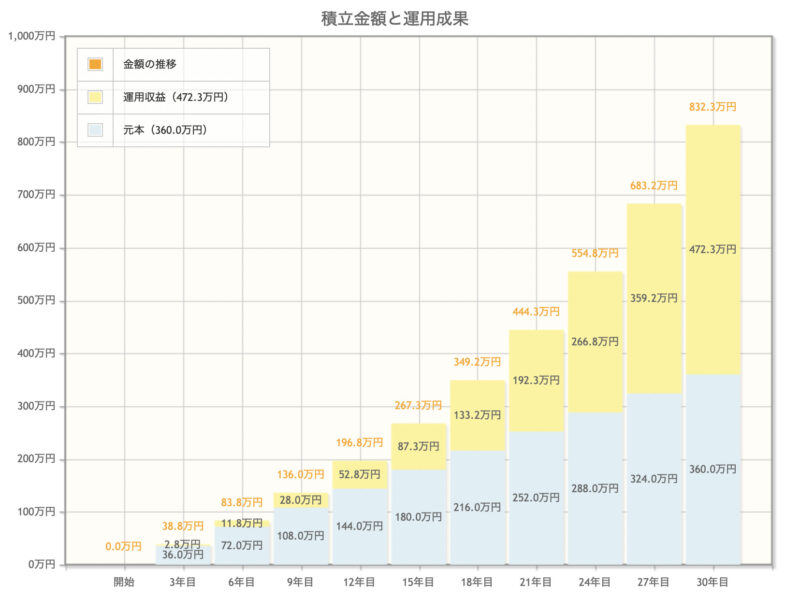

積立投資のシミュレーション

具体的な数字で見てみましょう。

以下は、積立投資をした場合のシミュレーションです。

積立投資シミュレーション

《 条件 》

・毎月:1万円

・想定利回り(年率):5%

結果

| 積立期間 | |||

| 10年 | 20年 | 30年 | |

| 元本 | 120万円 | 240万円 | 360万円 |

| 最終積立金額 | 155万円 | 411万円 | 832万円 |

| 収益 | +35万円 | +171万円 | +472万円 |

同じ1万円を貯めるという行為でも、「銀行預金」と「投資運用」では大きな差なんだね。

ただし、投資は元本保証されていないので、「銀行預金」と「投資運用」それぞれを並行して行うのがベスト💡

SAVING20%が難しい場合は10%からで良い。続ける方が大事!

正直、手取り収入の20%貯蓄って難しいワン・・・

あまり無理な目標を立てても続かなければ、意味がありません。

SAVING20%は理想と割り切り、自分ができる金額から始めてみてください。

つづけることで、「なんとなく不安」「なぜか毎月赤字」というふわっとした部分が一つずつ解消されていき、すっきりとした家計管理に変わっていきますよ。

早速、今から始めてみよう。

「お金が貯まる」に変える5つのステップは以下でしたね。

お金が貯まる5つのステップ

① 1ヶ月の支出額と内訳を把握する。

② SAVING(貯蓄)を先取りする。

③ NEEDS(生活必需品)の内容の見直しをする。

④ WANTS(娯楽)に優先順位をつける。

⑤ SAVING(貯蓄)「貯金」→「投資」にシフトしていく。

この通りにやれば、「お金が貯まる」だけでなく、「お金が増える」を体感できますよ♫

家計管理はシンプルに。

一緒に、お金は賢く貯めて増やしていきましょう.*.*.*

{kind=link}